. مقارنة بين الصيغة القديمة والمحدثة لمعيار المراجعة المصري رقم (200)

يمثل معيار المراجعة المصري رقم (200) حجر الأساس لمهنة المراجعة، إذ يضع الإطار الفلسفي والمهني الذي يحدد طبيعة عمل المراجع، أهدافه، ومسؤولياته. ومع تحديث المعايير المصرية لتتوافق مع المعايير الدولية (ISA)، شهد هذا المعيار تحولًا جوهريًا يعكس تطور الفكر المهني واتساع نطاق المسؤوليات.

![]() عامر إبراهيم - • المراجعة الخارجية والتدقيق

عامر إبراهيم - • المراجعة الخارجية والتدقيق

يمثل معيار المراجعة المصري رقم (200) حجر الأساس لمهنة المراجعة، إذ يضع الإطار الفلسفي والمهني الذي يحدد طبيعة عمل المراجع، أهدافه، ومسؤولياته. ومع تحديث المعايير المصرية لتتوافق مع المعايير الدولية (ISA)، شهد هذا المعيار تحولًا جوهريًا يعكس تطور الفكر المهني واتساع نطاق المسؤوليات.

Copyأوجه التشابه بين الصيغة القديمة والمحدثة

Copyرغم التحديث، ظل جوهر المعيار ثابتًا، حيث استمر في التأكيد على

• الهدف العام للمراجع الخارجي: إبداء رأي مستقل حول القوائم المالية.

• مفهوم التأكيد المعقول: المراجع لا يمنح تأكيدًا مطلقًا بل معقولًا.

• الاعتماد على الحكم المهني والخبرة.

• الالتزام بالاستقلال والموضوعية كركائز أساسية.

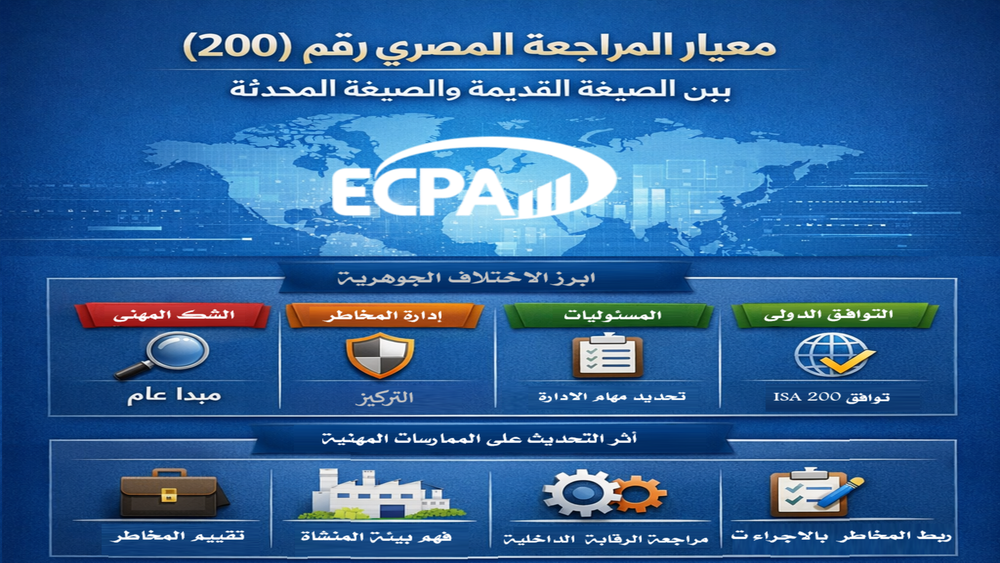

أبرز الاختلافات الجوهرية

Copy1. تعزيز الشك المهنية

o الصيغة القديمة: أشارت إليه كمبدأ عام.

o الصيغة المحدثة: جعلته سلوكًا مستمرًا وأداة رئيسية لاكتشاف الأخطاء والغش.

2. التركيز على إدارة المخاطر

o القديمة: تناولت المخاطر ضمنيًا.

o المحدثة: ربط مباشر بنموذج المراجعة القائمة على المخاطر (Risk-Based Audit)

3. توضيح مسؤوليات الإدارة والمراجع

o القديمة: فصل تقليدي.

o المحدثة: صياغة تفصيلية تؤكد أن الإدارة مسؤولة عن إعداد القوائم والرقابة الداخلية، بينما المراجع يقتصر دوره على إبداء الرأي.

4. تعزيز الالتزام الأخلاقي

o القديمة: مبادئ عامة.

o المحدثة: ارتباط مباشر بمدونات السلوك الدولية، مع إبراز النزاهة والسرية والاستقلال الذهني.

5. التوافق الدولي

o القديمة: توافق جزئي

o المحدثة: تبنٍ شبه كامل لمعيار ISA 200. 6

6. توضيح القيود الملازمة للمراجعة

• المحدثة أضافت تفاصيل حول استخدام العينات، احتمال التواطؤ، والاعتماد على أدلة إقناعية لا قطعية. أ

أثر التحديث على الممارسة المهنية أ

أدى التحديث إلى تحول دور المراجع من مجرد فاحص تقليدي إلى مراجع استراتيجي قائم على تقييم المخاطر وفهم بيئة المنشأة. أصبح مطلوبًا منه:

• فهم نموذج الأعمال.

• تحليل البيئة الاقتصادية.

• تقييم نظم الرقابة الداخلية.

• ربط المخاطر بالإجراءات المراجعية.

الأهمية المهنية لمعيار 200 بعد التحديث

Copy• يمثل الأساس الفلسفي لمهنة المراجعة.

• يعد مرجعًا لباقي معايير المراجعة.

• يحدد طبيعة عملية المراجعة وحدود مسؤولية المراجع.

• يعزز جودة التقارير المالية ويزيد ثقة المستخدمين بها. ا

الخلاصة

Copyيمثل تحديث معيار المراجعة المصري رقم (200) نقلة نوعية في الفكر المهني، حيث يعكس التوجه العالمي نحو مراجعة قائمة على المخاطر، ويعزز من جودة الممارسة المهنية، ويضع المراجع أمام مسؤوليات أعمق وأكثر وضوحًا. إنه ليس مجرد تحديث شكلي، بل إعادة صياغة لدور المراجع بما يتماشى مع متطلبات بيئة الأعمال الحديثة.