من هو عامر إبراهيم

عامر إبراهیم خبرة تزيد عن ٢٢ عام في أعمال المراجعة وعمل في الكثير من دول الخليج طبق من خلالها أعلى معايير جوده الأعمال في أعمال المراجعه للعديد من القطاعات المختلفة وعلى رأسها المقاولات والقطاع الطبى ساهم في صياغة مديول خاص بميكنة الأعمال في نشاط المقاولات مما كان له السبق فى منافسة الأنظمة العالمية المتقدمة فى هذا القطاع إلا أن عامر أضاف إليها الثقافة العربية في إدارة المقاولات من تشعب لأنواع الخصومات والتأمينات و خلافه,عامر حاصل على بكالوريوس تجارة جامعة القاهرة عام ١٩٩٧.

مقالات عامر إبراهيم

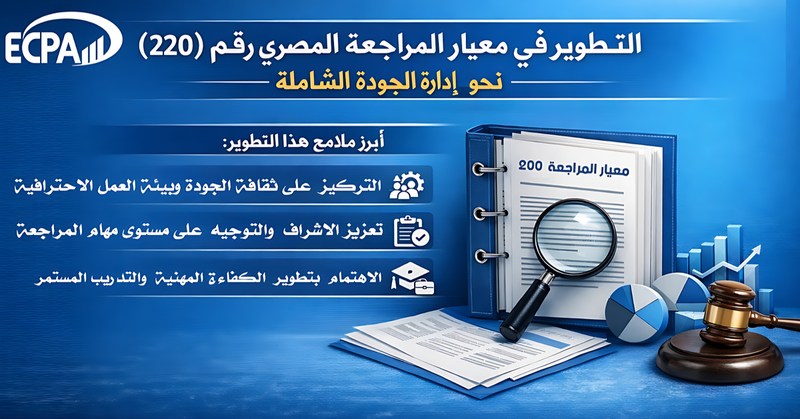

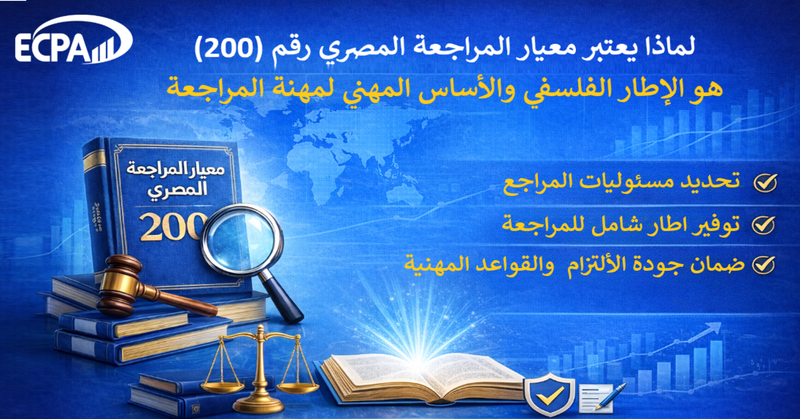

معيار المراجعة المصري رقم (320)الأهمية النسبية فى التخطيط والتنفيذ كمدخل لتعزيز الحكم المهنى وجودة المراجعة

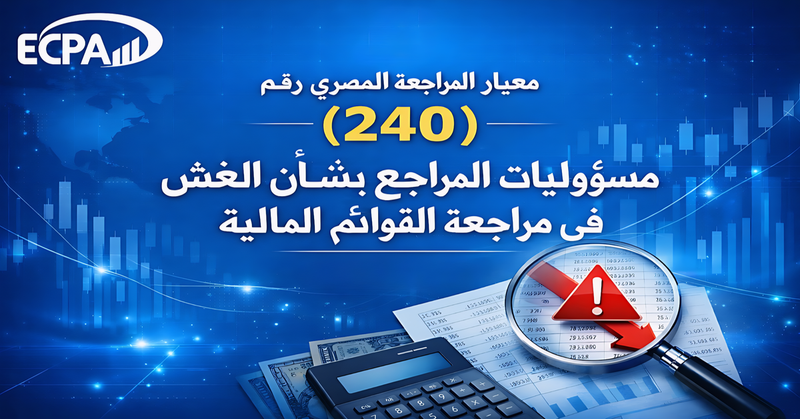

. معيار المراجعة المصري رقم (240) – مسؤوليات المراجع بشأن الغش في مراجعة القوائم المالية فى الأصدار الجديد

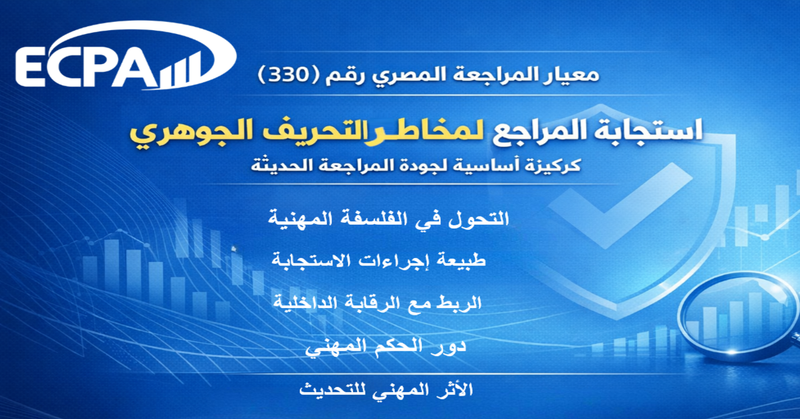

معيار المراجعة المصري رقم (330)استجابة المراجع لمخاطر التحريف الجوهرى كركيزة أساسية لجودة المراجعة الحديثة

-f_-Zr.jpg)

ابقَ على اطلاع مع ECPA

احصل على أحدث الرؤى المحاسبية وتحديثات أنظمة ERP وأخبار القطاع مباشرة إلى بريدك الإلكتروني.